Herzlich willkommen auf der Homepage der GAC GmbH!

Gerne geben wir Ihnen auf den Folgeseiten einen ersten Überblick über das Unternehmen.

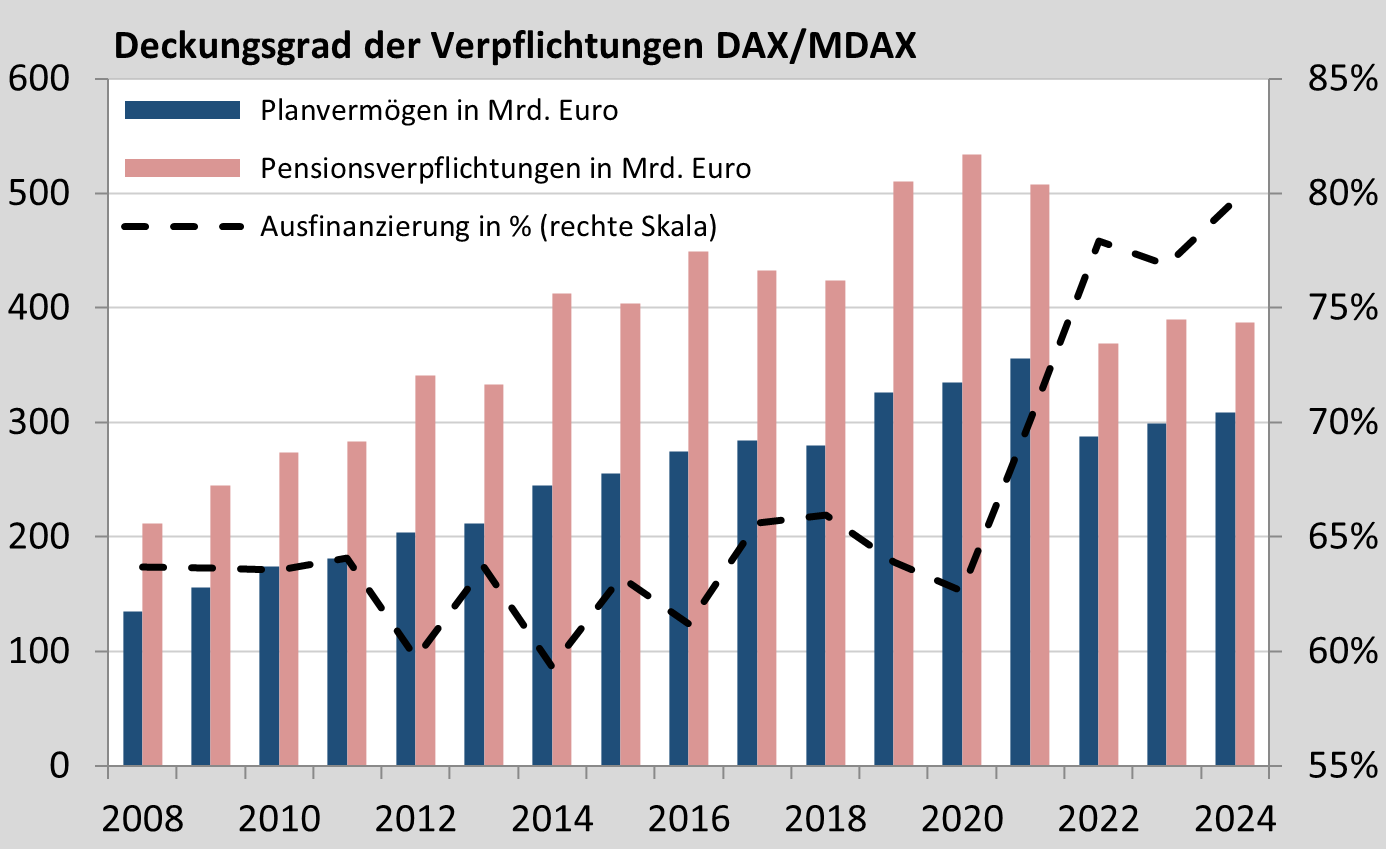

Während die bilanziellen Pensionsverpflichtungen 2024 bei nahezu konstantem Diskontsatz um 0,5% sanken, stiegen die Planvermögen um zehn auf 309 Mrd. Euro. Der Deckungsgrad hat so einen neuen Höchststand von rund 80% erreicht. Knapp die Hälfte des Kapitals ist in Renten veranlagt. Die Aktienquote ist mit rund 21% isngesamt relativ konstant geblieben, es gab jedoch sowohl Unternehmen mit steigendem als auch sinkendem Aktienexposure. Immobilien decken gut 6% der Kapitalanlagen ab, Alternatives konnten leicht auf knapp 8% zulegen. Der Rest ist in Versicherungsverträgen, Derivaten und Liquidität investiert. Die 38 DAX-/MDAX-Unternehmen mit einem Mindestanlagevolumen von 500 Mio. Euro haben 2024 eine Rendite von gut 5% erzielt (kapitalgewichteter Wert 5,1%, gleichgewichteter Mittelwert 5,4%, Median 4,8%). Die Ergebnisse reichten von -1,3% bis +14,7%.

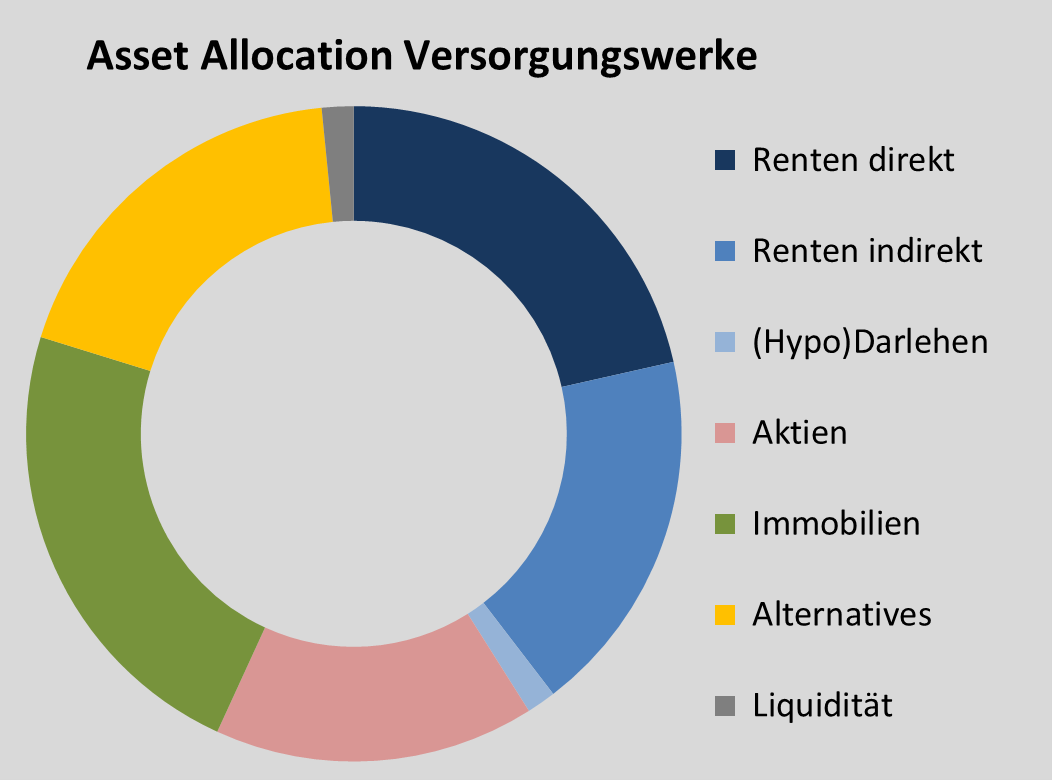

Das Anlagekapital der 91 Einrichtungen ist 2023 weiter um 13 Mrd. Euro auf über 285 Mrd. Euro angestiegen. Versorgungswerke haben während der Niedrigzinsphase den Rentenananteil am stärksten zurückgefahren, so dass der Bedarf zur Aufstockung im Zuge der Zinswende groß ist. So lag 2023 bei vielen Werken der Fokus auf der Rentendirektanlage und Nettoneu-investments von rund 6 Mrd. Euro erhöhten die Quote um fast 2% auf knapp 22%. Die gesamte Rentenquote inklusive Rentenfonds und Hypothekendarlehen stieg auf gut 41%. Gesunken ist hingegen im zweiten Jahr in Folge die Aktienquote auf nun weniger als 16%. Die Immobilien-quote sank ebenfalls um rund ein Prozent auf knapp 23%, was teilweise an notwendigen Abschreibungen lag. Weiter angestiegen ist hingegen die Alternatives-Quote auf nahezu 19%. Die ausgewiesene Nettoverzinsung lag 2023 bei rund 3% und reicht je nach Werk von -2,2 bis +5,3%. Marktwertrenditen konnten wir zwischen 3 und 6% identifizieren (beispielhaft).

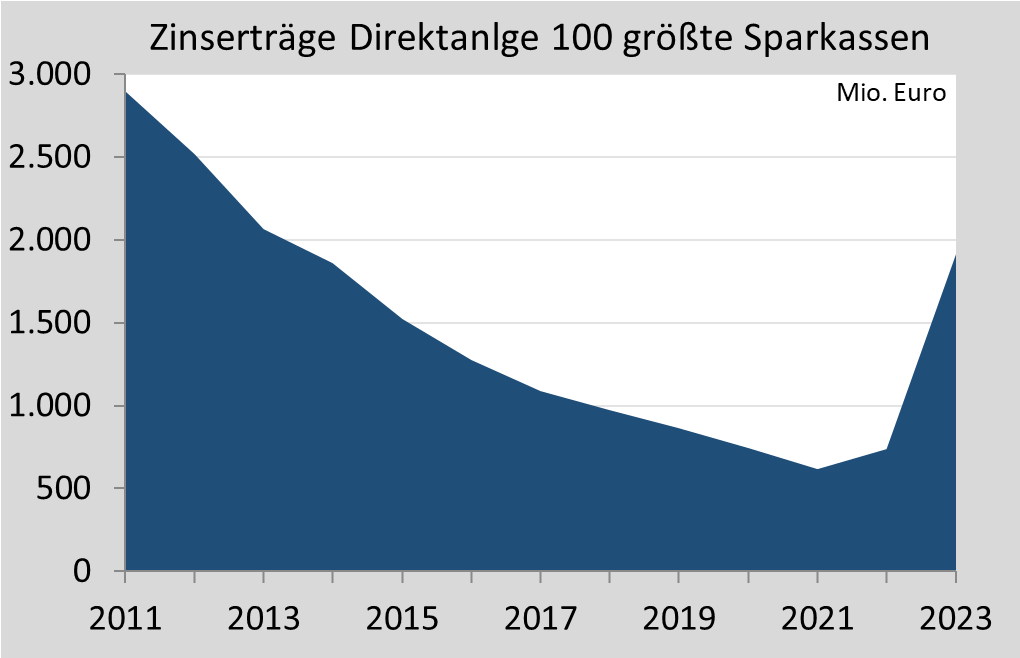

Aufgrund der kurzen Duration von meist unter fünf Jahren haben Sparkassen in der Direktanlage festverzinslicher Anlagen besonders schnell unter der Niedrigzinsphase gelitten. 2023 erzielten die 100 größten Sparkassen mit einer Bilanzsumme von rund 935 Mrd. Euro und einem Depot A-Wertpapiervolumen von rund 165 Mrd. Euro aber wieder Zinseinnahmen von fast zwei Milliarden Euro in der Direktanlage. Das ist mehr als das dreifache des Wertes von 2021 oder in etwa das Niveau von 2014. Mit den Spezialfonds von über 55 Mrd. Euro erzielten sie eine laufende Verzinsung von fast zwei Prozent und unter Berücksichtigung des Anstiegs stiller Reserven eine Marktwertrendite von durchschnittlich rund 4%.

Das Kapitalanlagevolumen der Pensionskassen ist 2023 zu Buchwerten um rund 6 Mrd. Euro und auch zu Marktwerten wieder deutlich über 200 Milliarden Euro angestiegen. Die Investition in Direktrenten hat im zweiten Jahr an Bedeutung gewonnen und nähert sich wieder der 40%-Marke. Während die Aktienquote trotz gutem Umfeld weiter unter 10% gesunken ist und die Immobilienquote bei gut 13% verblieben ist, hat das Gewicht der Alternatives weiter auf 11% zugelegt. Die Nettoverzinsung lag mit gut 2,5% auf einem leicht höheren Niveau als im Vorjahr und nach einem historisch schwachen 2022 erzeilten die Kassen mit rund 6% im Mittel auch wieder eine ordentliche Marktwertrendite.

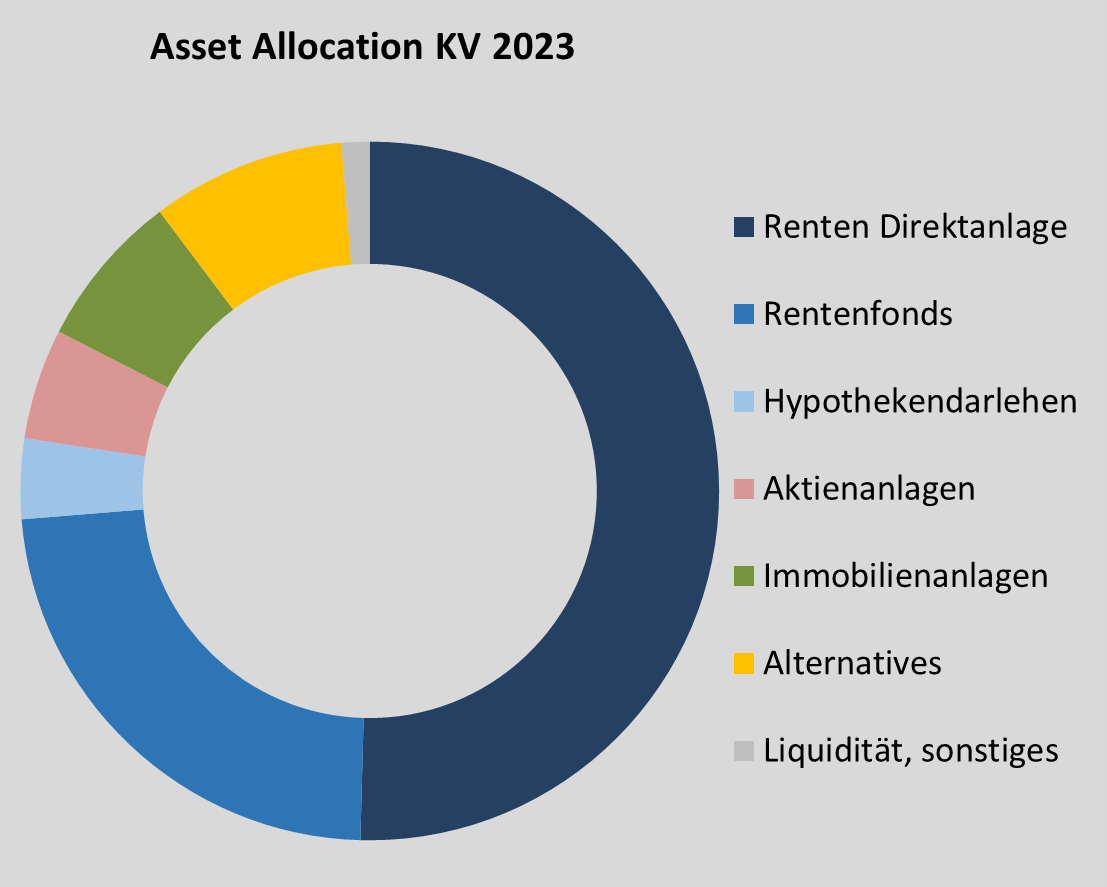

Das Kapitalanlagevolumen der 46 Krankenversicherer erhöhte sich zu Buchwerten 2023 um 4% auf rund 360 Mrd. Euro . Da sich die stillen Lasten insbesondere im Rentenbereich halbierten konnten sich die Markwerte deutlich erholen, was zu einer positiven Marktwertrendite von rund 6% führte (Vorjahr -18%). Die Nettoverzinsung stieg im Mittel leicht auf rund 2,4%. Obwohl das Neuanlagevolumen im Direktrentenbereich deutlich anstieg, nahm die Quote aufgrund auslaufender Bonds weiter auf rund 50% ab. Die Gesamtquote festverzinslicher Anlagen sank weiter auf rund 78%. Trotz gutem Marktumfeld verminderte sich die Aktienquote 2023 etwas überraschend auf rund 5%. Immobilien (gut 7%) und Alternatives (9%) legten hingegen weiter zu.